Le Japon demeure l’une des économies les plus fascinantes au monde, où les traditions millénaires côtoient l’innovation technologique de pointe. Cette dualité se reflète parfaitement dans son système monétaire : le yen japonais combine une histoire riche de plus de 150 ans avec des technologies de paiement parmi les plus avancées de la planète. Comprendre le fonctionnement de cette monnaie s’avère essentiel pour tout voyageur ou professionnel souhaitant évoluer sereinement dans l’archipel nippon.

Avec un PIB de plus de 4 200 milliards de dollars en 2024, le Japon représente la troisième économie mondiale. Son système monétaire unique, où coexistent billets traditionnels et cartes IC ultra-modernes, reflète cette position de leader économique. La culture du paiement en espèces reste profondément ancrée dans les habitudes japonaises, même si les solutions digitales gagnent rapidement du terrain depuis la pandémie de COVID-19.

Histoire et évolution du yen japonais depuis l’ère meiji

Création du système monétaire moderne sous l’empereur meiji en 1871

L’adoption du yen marque un tournant décisif dans l’histoire économique japonaise. En 1871, sous l’impulsion des réformes de l’empereur Meiji, le gouvernement japonais abandonne le système monétaire féodal complexe basé sur les ryo, bu et shu pour adopter une monnaie unifiée inspirée du système décimal occidental. Cette révolution monétaire accompagne l’ouverture forcée du Japon aux puissances occidentales et sa volonté de modernisation accélérée.

Le terme « yen » signifie littéralement « objet rond » en japonais, faisant référence à la forme circulaire des nouvelles pièces. Cette standardisation facilite considérablement les échanges commerciaux internes et internationaux. Les premières pièces d’or et d’argent frappées selon les standards internationaux permettent au Japon de s’intégrer progressivement dans le système monétaire international de l’époque, dominé par l’étalon-or britannique.

Passage de l’étalon-or à l’étalon de change-or après 1945

La défaite de 1945 bouleverse profondément l’architecture monétaire japonaise. Sous l’occupation américaine, le yen subit une dévaluation massive et passe d’un système d’étalon-or à un régime de taux de change fixe vis-à-vis du dollar américain. Cette transition s’accompagne d’une inflation galopante qui atteint 365% en 1946, nécessitant une réforme monétaire d’urgence orchestrée par les autorités d’occupation.

Le nouveau système, établi en 1949 sous la supervision du banquier américain Joseph Dodge, fixe le taux de change à 360 yens pour un dollar. Cette parité artificielle, maintenue jusqu’en 1971, favorise les exportations japonaises et contribue au « miracle économique » des décennies suivantes. Cette période de croissance exceptionnelle transforme le Japon en puissance industrielle majeure, jetant les bases de sa position actuelle dans l’économie mondiale.

Flottement libre du yen et accords du plaza en 1985

L’effondrement du système de Bretton Woods en 1971 marque l’entrée du yen dans l’ère du flottement libre. Cette libéralisation progressive permet à la monnaie japonaise de refléter plus fidè

lement l’équilibre entre l’offre et la demande sur les marchés internationaux. Dans les années 1970 et au début des années 1980, le yen reste pourtant relativement sous-évalué, ce qui alimente les excédents commerciaux japonais et les tensions avec les États-Unis et l’Europe.

Pour corriger ces déséquilibres, les grandes puissances signent en 1985 les célèbres accords du Plaza. Les États-Unis, le Japon, l’Allemagne de l’Ouest, la France et le Royaume-Uni s’entendent pour faire baisser artificiellement le dollar et réévaluer le yen et le mark. En quelques mois, le yen s’apprécie fortement, passant d’environ 240 yens pour un dollar à moins de 200, puis autour de 120 yens à la fin des années 1980. Cette appréciation brutale favorise l’essor d’une bulle spéculative immobilière et boursière au Japon, dont l’éclatement au début des années 1990 donnera naissance à la fameuse « décennie perdue ».

Impact des crises financières asiatiques sur la valorisation du yen

Dans les années 1990 et 2000, le yen devient progressivement perçu comme une valeur refuge sur les marchés internationaux. À chaque épisode de turbulences financières, les investisseurs se replient massivement sur le yen, considéré comme une monnaie soutenue par une forte épargne domestique et par la stabilité politique du Japon. C’est notamment le cas lors de la crise financière asiatique de 1997-1998 et, plus tard, lors de la crise des subprimes en 2008.

Ce statut particulier s’explique aussi par la généralisation des opérations de carry trade. Concrètement, des investisseurs empruntent en yen à des taux d’intérêt extrêmement bas, puis réinvestissent ces montants dans des actifs libellés dans des devises plus rémunératrices. Lorsque la confiance se dégrade, ces positions sont débouclées dans l’urgence, ce qui provoque de violentes appréciations du yen. Pour les exportateurs japonais comme pour les voyageurs étrangers, ces mouvements de change peuvent transformer en quelques mois un voyage « bon marché » au Japon en séjour bien plus coûteux, ou l’inverse.

Depuis 2013, les politiques monétaires ultra-accommodantes de la Banque du Japon, dans le cadre des « Abenomics », ont contribué à affaiblir durablement le yen face au dollar et à l’euro. En 2024, 1 euro s’échangeait en moyenne autour de 165 à 170 yens, un niveau historiquement favorable pour les touristes européens. Il reste toutefois essentiel de suivre l’évolution du cours en temps réel avant de convertir de grosses sommes.

Coupures et pièces en circulation : spécifications techniques du yen

Billets de banque émis par la banque du japon : 1000, 5000 et 10000 yens

Les billets de yen actuellement en circulation sont émis par la Banque du Japon (Nippon Ginkō), la banque centrale fondée en 1882. Le système repose sur trois principales coupures utilisées au quotidien : 1 000, 5 000 et 10 000 yens. Un billet de 2 000 yens existe également, mais il est très peu courant et n’est quasiment plus émis, ce qui en fait presque un objet de collection pour les voyageurs attentifs.

Le billet de 1 000 yens est la coupure la plus fréquemment utilisée par les particuliers : il sert à payer les repas rapides, les petits achats dans les konbini (supérettes ouvertes 24h/24) ou les titres de transport. Le billet de 5 000 yens est davantage utilisé pour les dépenses moyennes comme les soirées au restaurant, les achats de vêtements ou les nuits dans les ryokan bon marché. Quant au billet de 10 000 yens, il sert surtout pour les retraits d’espèces importants, le paiement des hôtels, ou les dépenses de plusieurs personnes. Contrairement à ce qui se pratique dans certains pays, les commerçants japonais acceptent quasiment toujours sans sourciller un billet de 10 000 yens, même pour un faible montant.

Techniquement, ces billets sont imprimés sur un papier spécial à base de fibres de coton, ce qui leur confère une texture à la fois résistante et légèrement rugueuse. Ils ont tous la même hauteur (76 mm), mais leur longueur varie : 150 mm pour le billet de 1 000 yens, 156 mm pour celui de 5 000 yens et 160 mm pour le billet de 10 000 yens. Cette différence facilite la reconnaissance tactile, notamment pour les personnes malvoyantes. Lors de votre séjour, pensez à utiliser un porte-billets ou un portefeuille adapté, car ces coupures sont plus longues que les billets en euros.

Pièces métalliques de 1, 5, 10, 50, 100 et 500 yens

Le système de pièces japonaises comprend six valeurs différentes : 1, 5, 10, 50, 100 et 500 yens. À la différence de la zone euro, il n’existe pas de subdivision en centimes : chaque yen est une unité entière. Vous verrez donc souvent des prix indiqués sans virgule, même pour de petites sommes, ce qui peut être déroutant au début. Par exemple, un café à emporter pourra coûter 250 yens, un plat de ramen 800 yens ou une boisson en distributeur automatique 160 yens.

La pièce de 1 yen, en aluminium très léger, est la plus petite en taille et en valeur. Elle sert souvent à régler des montants précis après taxe, car la TVA japonaise (10 % pour la plupart des produits) génère fréquemment des prix « non ronds ». Les pièces de 5 et 50 yens, toutes deux percées d’un trou central, sont faciles à reconnaître et ont une forte dimension symbolique : la pièce de 5 yens notamment est considérée comme porte-bonheur et souvent offerte dans les temples comme offrande. Les pièces de 10 yens (bronze), 100 yens (cupronickel) et 500 yens (alliage bicolore dans sa version la plus récente) représentent la majeure partie des transactions quotidiennes.

La pièce de 100 yens est au Japon ce que la pièce de 1 euro est en France : la star des petits achats. Elle permet d’acheter un café dans de nombreuses machines, de jouer à certains jeux d’arcade ou d’utiliser les casiers à pièces dans les gares. La pièce de 500 yens, quant à elle, est l’une des pièces de circulation courante les plus « fortes » au monde en valeur faciale. Elle est souvent suffisante pour couvrir un repas simple dans un fast-food japonais ou un déjeuner rapide dans un bento shop. Pensez à prévoir un porte-monnaie suffisamment spacieux : la quantité de pièces accumulées augmente très vite lorsque l’on paie souvent en espèces.

Dispositifs anti-contrefaçon et hologrammes sur les nouveaux billets

Pour sécuriser la monnaie japonaise, la Banque du Japon a progressivement introduit de nombreux dispositifs anti-contrefaçon sur ses billets. Les séries mises en circulation à partir de 2024 marquent une étape importante, avec l’introduction de nouveaux hologrammes haute définition visibles sous différents angles. Ces hologrammes en 3D affichent notamment le portrait de la personnalité historique présente sur le billet et changent de couleur lorsque vous inclinez la coupure.

En plus des hologrammes, les billets de yen comportent des filigranes sophistiqués, des micro-impressions quasi impossibles à reproduire avec une imprimante classique, ainsi que des encres optiquement variables qui changent d’aspect selon l’orientation de la lumière. Certains éléments sont également imprimés en relief, ce qui permet de les identifier au toucher. Pour les voyageurs, cela a un double avantage : vous pouvez vérifier facilement l’authenticité d’un billet reçu en le regardant à contre-jour ou en le faisant légèrement pivoter, et vous bénéficiez d’une sécurité accrue lors des paiements importants.

La modernisation des dispositifs anti-fraude répond à une réalité : comme dans de nombreux pays développés, la contrefaçon de billets a connu un regain à mesure que les technologies d’impression grand public se sont perfectionnées. En renforçant la complexité de ses billets, le Japon maintient un niveau de confiance très élevé dans sa monnaie. De votre côté, si un billet vous semble anormalement pâle, flou, ou si les zones holographiques paraissent figées, n’hésitez pas à le faire contrôler auprès d’une banque ou d’un grand magasin.

Personnalités historiques représentées : fukuzawa yukichi et higuchi ichiyō

Les billets de yen ne sont pas seulement des instruments de paiement : ils sont aussi de véritables supports de mémoire nationale. Chaque coupure met à l’honneur une personnalité marquante de l’histoire japonaise, souvent liée à la culture, à la science ou à l’éducation. Longtemps, le billet de 10 000 yens a ainsi représenté Fukuzawa Yukichi, intellectuel de l’ère Meiji, fondateur de l’université Keio et ardent défenseur de la modernisation du Japon selon les modèles occidentaux. Son œuvre a largement contribué à diffuser les idées de liberté, d’éducation et d’indépendance économique dans le Japon de la fin du XIXe siècle.

Le billet de 5 000 yens, quant à lui, a longtemps affiché le portrait de Higuchi Ichiyō, l’une des premières grandes romancières modernes japonaises. Née en 1872 et morte prématurément à 24 ans, elle a décrit avec finesse la condition féminine et la vie des quartiers populaires de Tokyo à l’époque Meiji. Son visage sur un billet de banque n’est pas anodin : il symbolise la reconnaissance officielle du rôle des femmes dans la culture et la société japonaise. Le billet de 1 000 yens rend, lui, hommage à des scientifiques de renom comme Hideyo Noguchi ou, dans la nouvelle série, Kitasato Shibasaburō, pionniers de la bactériologie.

Les nouvelles séries de billets introduites à partir de 2024 renouvellent partiellement ce panthéon monétaire, avec l’apparition de figures comme Eiichi Shibusawa, souvent présenté comme le « père du capitalisme japonais », ou Umeko Tsuda, militante pour l’éducation des femmes. En observant attentivement vos billets lors de votre voyage, vous découvrirez ainsi une autre facette du Japon, entre histoire économique, progrès scientifique et luttes sociales. Une manière amusante d’apprendre tout en réglant ses achats du quotidien.

Systèmes de paiement électronique et cartes IC au japon

Cartes suica et pasmo pour les transports JR east et métropolitains

Les cartes IC comme Suica et Pasmo sont devenues incontournables pour se déplacer facilement dans les grandes agglomérations japonaises, en particulier dans la région de Tokyo. Il s’agit de cartes à puce sans contact que vous créditez en espèces ou par carte bancaire, puis que vous validez simplement en les approchant des portiques de gare ou des lecteurs installés dans les bus et métros. Pour un voyageur étranger, c’est un peu l’équivalent d’un « portefeuille de transport » qui s’adapte automatiquement aux trajets effectués, sans avoir à acheter de billets individuels.

Suica est émise par JR East, la compagnie ferroviaire qui opère une grande partie des lignes de train de la région de Tokyo et du Tohoku, tandis que Pasmo est émise par un consortium de compagnies privées de métro et de bus. Dans la pratique, les deux cartes sont largement compatibles et peuvent être utilisées indifféremment dans la plupart des transports urbains, mais aussi dans de nombreux konbini, distributeurs de boissons et certains commerces. Vous pouvez même les installer en version dématérialisée dans le portefeuille électronique de votre smartphone, ce qui évite les problèmes liés à la pénurie ponctuelle de cartes physiques.

Pour un séjour touristique, nous vous recommandons vivement de prendre une carte IC dès votre arrivée à l’aéroport de Narita ou de Haneda, ou dans une grande gare comme Tokyo ou Shinjuku. Le dépôt initial (caution) est généralement récupérable au moment de la restitution de la carte, déduction faite d’une petite commission. En pratique, recharger 2 000 à 5 000 yens au départ vous permettra de circuler sereinement pendant plusieurs jours, sans perdre de temps aux distributeurs de tickets et en maîtrisant mieux votre budget transport au Japon.

Solutions de paiement mobile : PayPay, LINE pay et rakuten pay

Au-delà des cartes IC, le Japon a vu émerger ces dernières années une multitude de solutions de paiement mobile, en particulier via QR code. Parmi les plus populaires, on trouve PayPay (soutenue par SoftBank et Yahoo Japan), LINE Pay (rattachée à l’application de messagerie LINE) et Rakuten Pay (du géant du e-commerce Rakuten). Ces applications permettent de relier un compte bancaire ou une carte bancaire à un portefeuille numérique, puis de payer en présentant un code-barres ou un QR code à scanner en caisse.

Pour les résidents japonais, ces solutions sont devenues un réflexe dans de nombreux commerces, restaurants et taxis, notamment après la pandémie de COVID-19 qui a accéléré la transition vers les paiements sans contact. Pour les voyageurs étrangers, l’utilisation de ces applications reste plus complexe, car elle nécessite souvent un numéro de téléphone japonais, une carte de résident ou un compte bancaire local. Toutefois, certaines campagnes promotionnelles visent désormais les touristes, avec des interfaces en anglais et la possibilité d’enregistrer des cartes internationales.

Si vous restez au Japon plusieurs mois, par exemple dans le cadre d’un PVT ou d’un échange universitaire, il peut être intéressant d’ouvrir un compte chez un acteur comme Rakuten Bank ou une néobanque locale afin de profiter pleinement de ces services. Mais pour un séjour touristique de courte durée, les cartes IC, la carte bancaire internationale et l’argent liquide resteront vos principaux moyens de paiement. Les solutions comme PayPay ou LINE Pay représentent alors davantage une curiosité à observer, un peu comme on découvre une nouvelle génération de porte-monnaie numérique en action.

Cartes de crédit acceptées : JCB, visa et mastercard dans les établissements

Les cartes de crédit jouent un rôle croissant dans les paiements au Japon, même si le pays reste encore très attaché au liquide. Les cartes JCB (Japan Credit Bureau) sont historiquement les plus répandues chez les résidents japonais, mais les réseaux internationaux comme Visa et Mastercard sont désormais largement acceptés dans les grandes villes, en particulier dans les hôtels, les chaînes de magasins, les grands centres commerciaux et les restaurants de moyenne à haute gamme.

En tant que voyageur étranger, vous pourrez généralement utiliser sans problème une carte Visa ou Mastercard dans les zones touristiques de Tokyo, Kyoto, Osaka ou Fukuoka. En revanche, dès que l’on s’éloigne des grands axes ou que l’on fréquente de petites échoppes familiales, des temples, des auberges traditionnelles ou certains restaurants de quartier, le paiement en carte n’est pas garanti. Il est donc prudent de toujours avoir un minimum de 5 000 à 10 000 yens en espèces sur soi pour parer aux imprévus et aux terminaux hors service.

Avant le départ, pensez à vérifier auprès de votre banque les frais appliqués aux paiements par carte à l’étranger (commission fixe, pourcentage sur le montant, frais de change). Certaines banques en ligne européennes proposent des cartes sans frais à l’international, ce qui peut représenter une économie substantielle sur un séjour de deux ou trois semaines. N’oubliez pas non plus d’activer l’usage de votre carte hors zone euro et de prévenir votre banque de votre voyage, afin d’éviter les blocages de sécurité lors de vos premiers paiements au Japon.

Portefeuilles électroniques edy et nanaco dans la grande distribution

En parallèle des cartes IC de transport, le Japon a développé ses propres portefeuilles électroniques pour les achats du quotidien, en particulier dans la grande distribution. Deux noms reviennent fréquemment : Edy (aujourd’hui Rakuten Edy) et nanaco, le portefeuille électronique associé au réseau Seven & i Holdings (qui possède, entre autres, les konbini 7-Eleven). Ces solutions fonctionnent sur le même principe qu’une carte prépayée sans contact : vous chargez un certain montant, puis vous le dépensez progressivement en approchant la carte ou le porte-clés du lecteur.

Pour un voyageur de passage, ces systèmes peuvent sembler redondants avec Suica, Pasmo ou une carte bancaire internationale. Pourtant, ils offrent des avantages pour ceux qui séjournent plus longtemps ou qui fréquentent régulièrement les mêmes enseignes : programmes de points de fidélité, réductions ponctuelles, coupons de remise. Dans certains supermarchés ou centres commerciaux, Edy et nanaco sont même parfois mieux acceptés que les cartes de crédit, notamment pour les petites sommes.

Cela dit, la création et la gestion de ces portefeuilles électroniques restent principalement conçues pour les résidents. Vous devrez souvent fournir une adresse locale, parfois un numéro de téléphone japonais, et les interfaces ne sont pas toujours disponibles en anglais. En pratique, si vous êtes touriste, l’utilisation de ces cartes n’est donc pas indispensable : elles constituent plutôt un complément intéressant si vous avez déjà une certaine familiarité avec le pays, ou si vous envisagez plusieurs séjours au Japon à moyen terme.

QR codes et paiements sans contact dans les konbini Seven-Eleven

Les konbini, ces supérettes ouvertes jour et nuit, sont de véritables laboratoires des nouvelles pratiques de paiement au Japon. Dans un 7-Eleven typique, vous trouverez aujourd’hui une multitude d’options : règlement en espèces, carte de crédit, carte IC (Suica, Pasmo, etc.), portefeuille électronique (nanaco), mais aussi paiements par QR code via les applications PayPay, LINE Pay, d-barai et bien d’autres. C’est un peu comme si toutes les générations de moyens de paiement coexistaient en même temps au même endroit.

Le paiement par QR code est particulièrement visible : à la caisse, l’écran vous propose de choisir votre mode de règlement, puis un lecteur de codes ou un scanner est dirigé vers votre smartphone. Vous présentez le QR code généré par votre application, ou vous scannez celui affiché en caisse, avant de valider le montant. Pour vous, voyageur, cela peut paraître déroutant au début, mais c’est un excellent observatoire pour comprendre à quel point l’écosystème des paiements évolue rapidement au Japon.

Si vous ne souhaitez pas vous plonger dans ces solutions locales, rassurez-vous : les konbini restent aussi des bastions du paiement en liquide et acceptent volontiers les principales cartes internationales. Ils sont en outre souvent équipés de distributeurs automatiques de billets (ATM) compatibles avec les cartes étrangères, ce qui vous permet de retirer facilement des yens à toute heure. En résumé, les 7-Eleven et autres FamilyMart sont de véritables « hubs » où se croisent monnaie traditionnelle, cartes IC et paiements 100 % dématérialisés.

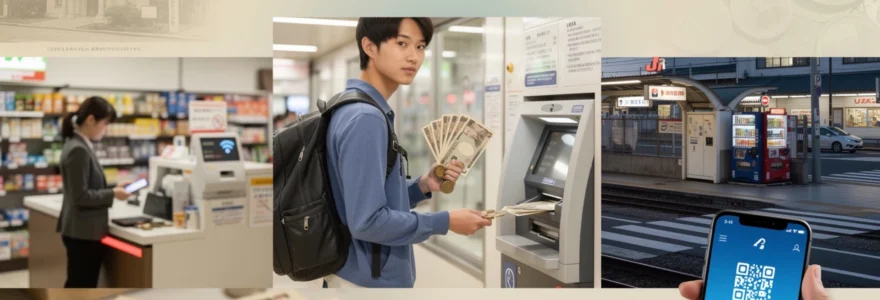

Réseau de distributeurs automatiques de billets et retraits d’espèces

Le Japon dispose d’un réseau très dense de distributeurs automatiques de billets, mais ceux-ci ne sont pas tous compatibles avec les cartes internationales. C’est un point crucial à connaître avant de partir : si vous tentez de retirer des yens dans un petit ATM de banque locale, il y a de fortes chances que votre carte étrangère soit refusée. Pour éviter ces déconvenues, il est préférable de se concentrer sur certains réseaux bien identifiés, largement utilisés par les voyageurs.

En pratique, les ATM les plus accessibles aux touristes se trouvent dans les konbini 7-Eleven (réseau Seven Bank), dans les bureaux de poste (Japan Post Bank) et dans certaines grandes banques comme Mizuho Bank, Mitsubishi UFJ Bank ou Sumitomo Mitsui Banking Corporation. Ces distributeurs affichent généralement un menu multilingue (japonais, anglais, parfois chinois, coréen ou français) et acceptent les cartes Visa, Mastercard, parfois American Express ou UnionPay. Vous les trouverez facilement dans les gares, les centres commerciaux et bien sûr dans les principaux aéroports internationaux.

Les frais de retrait se composent généralement de deux éléments : les frais de votre banque émettrice (en Europe, par exemple) et d’éventuels frais locaux prélevés par l’exploitant de l’ATM. Ces derniers varient souvent en fonction de l’heure ou du jour : certains guichets sont gratuits en journée mais facturent un supplément en soirée ou le week-end. Pour optimiser vos coûts, mieux vaut donc retirer des sommes un peu plus importantes en une seule fois, plutôt que de multiplier les petits retraits. Gardez toutefois à l’esprit la sécurité et ne transportez pas des montants excessifs si cela vous met mal à l’aise.

Dans les zones rurales ou les petites îles, les distributeurs peuvent être rares et parfois fermés le soir ou le week-end. Il est alors impératif d’anticiper en retirant suffisamment de liquide dans une grande ville avant de partir explorer des régions plus isolées. Une bonne pratique consiste à conserver une « réserve de sécurité » d’au moins 5 000 à 10 000 yens en espèces, que vous n’utilisez qu’en cas d’urgence, par exemple si votre carte est momentanément refusée ou si vous tombez sur un restaurant qui n’accepte que le paiement en espèces.

Taux de change USD/JPY et stratégies de conversion optimale

Le taux de change USD/JPY est l’un des plus surveillés au monde, car il reflète non seulement la santé de l’économie japonaise, mais aussi l’appétit global pour le risque sur les marchés financiers. Historiquement, le dollar s’échangeait autour de 360 yens dans les années 1960 (taux fixe), puis aux environs de 100 à 120 yens au début des années 2000. Dans les années 2010, le yen a connu une phase de renforcement, tombant parfois sous les 100 yens pour un dollar lors des périodes de forte incertitude mondiale. À partir de 2022, le mouvement s’est inversé, avec un yen affaibli approchant, voire dépassant, les 150 yens pour un dollar.

Pour vous, voyageur, ces fluctuations se traduisent par un niveau de pouvoir d’achat plus ou moins favorable. Un yen faible signifie qu’avec un même montant en dollars ou en euros, vous obtenez davantage de yens et donc un séjour au Japon globalement moins cher. À l’inverse, un yen fort renchérit le coût de la vie sur place. Avant de réserver votre voyage, il peut être intéressant de surveiller le cours sur quelques semaines, voire d’utiliser des alertes de taux de change via des applications spécialisées afin d’acheter des yens lorsqu’une fenêtre favorable se présente.

Concrètement, comment optimiser la conversion de vos devises en yen japonais ? La première stratégie consiste à comparer les options disponibles : banque traditionnelle, bureaux de change physiques, plateformes de change en ligne, retrait au Japon avec votre carte bancaire, ou encore utilisation de néobanques internationales (Wise, Revolut, etc.). Souvent, le retrait sur place via une carte à faibles frais de change s’avère compétitif, surtout si vous évitez de multiplier les retraits. Les bureaux de change des aéroports sont pratiques mais généralement plus coûteux, avec des marges importantes sur le taux de change.

Une autre approche consiste à lisser vos conversions dans le temps : au lieu de changer l’intégralité de votre budget voyage en une fois, vous pouvez convertir une partie avant le départ, puis compléter au fur et à mesure sur place en fonction de l’évolution du taux. Cela permet de réduire l’impact d’un éventuel mouvement défavorable. Enfin, si vous utilisez une néobanque, pensez à vérifier les conditions d’application du taux de change en semaine et le week-end, certaines plateformes facturant un surcoût (par exemple 1 %) sur les conversions effectuées le samedi et le dimanche, lorsque les marchés sont fermés.

Protocoles bancaires internationaux et virements SWIFT vers le japon

Pour les séjours de longue durée, les stages, les études ou les relations commerciales, il peut être nécessaire d’effectuer des virements bancaires internationaux vers un compte au Japon. Ces transferts passent traditionnellement par le réseau SWIFT, un protocole de messagerie sécurisé utilisé par les banques du monde entier pour s’échanger des instructions de paiement. Chaque banque japonaise dispose d’un code SWIFT/BIC spécifique (par exemple, BOTKJPJT pour Bank of Tokyo-Mitsubishi UFJ), que vous devrez renseigner en plus de l’IBAN ou, pour le Japon, du numéro de compte au format local.

Les virements SWIFT présentent l’avantage d’être très largement acceptés et sécurisés, mais ils peuvent s’avérer coûteux et relativement lents. Les banques appliquent souvent des frais fixes (de 10 à 40 euros selon les établissements), auxquels s’ajoute une marge sur le taux de change et parfois des frais prélevés par les banques intermédiaires. Il n’est pas rare que le bénéficiaire reçoive un montant légèrement inférieur à celui attendu, notamment lorsque plusieurs correspondants bancaires sont impliqués dans la transaction.

Pour limiter ces coûts, de plus en plus de particuliers et d’entreprises se tournent vers des solutions alternatives utilisant encore le réseau SWIFT, mais optimisant les conversions de devises, comme Wise (anciennement TransferWise) ou certains services bancaires en ligne. Ces plateformes permettent d’envoyer des euros ou des dollars, de les convertir à un taux de change très proche du taux interbancaire, puis de les créditer sur un compte en yen au Japon, souvent avec des frais totaux inférieurs à ceux des banques traditionnelles. Pour des montants significatifs, l’économie réalisée peut être loin d’être négligeable.

Avant d’initier un virement vers le Japon, prenez le temps de vérifier avec votre interlocuteur local (université, propriétaire, partenaire commercial) les informations bancaires exactes à utiliser : nom de la banque, agence, numéro de compte, code SWIFT, éventuellement adresse de la succursale. Assurez-vous également de clarifier qui supporte les frais de transfert : vous, le destinataire, ou un partage des coûts. Enfin, n’oubliez pas que les virements internationaux peuvent prendre de un à cinq jours ouvrés selon les établissements, voire davantage en cas de jour férié au Japon ou dans votre pays. Anticiper ces délais vous évitera bien des soucis au moment de régler une caution, un loyer ou des frais de scolarité en yen japonais.